今回は、アメリカを始め、ヨーロッパやシンガポール等で続々と生まれている、電動スクーターのシェアリング事業を見ていこう。サービスが提供されて1年半程度だが、何と既に2社のユニコーン(株式価値が10億米ドル以上である未上場のスタートアップ)が生まれている。今最もホットな分野の一つと言える。

電動スクーターのシェアリングビジネスとは

電動スクーターのシェアリングビジネスとは何なのか、見ていこう。以下の「サービス利用の手順」を見ると、事業内容をイメージしやすい。僕はシンガポールでTelepodという会社のサービスを利用したが、かなり手軽に利用できた。

- 専用アプリをダウンロードし、登録

- 電動スクーターがある場所をアプリ上で見て、移動

- 電動スクーターに付いているQRコードを、アプリを使ってスキャンし、開錠

- 好きな場所で降り、施錠し、アプリで報告

料金は、利用時間に応じてチャージされる。1ドルの固定料金に加えて、分毎に15セント位がチャージされていく。

これが爆発的に増えているのだ。

業界の概観

次に、業界の概観を見てみよう。CB Insightsが良いレポートを出していたので、そこから幾つかグラフ等を引用させてもらった。

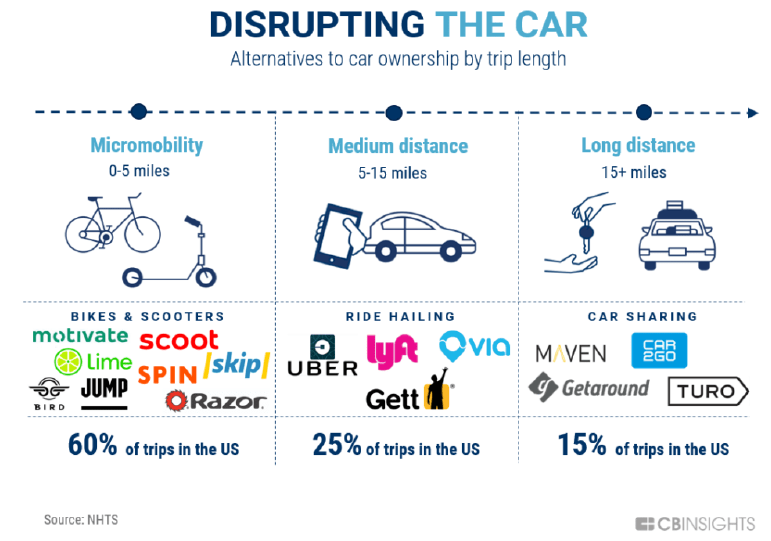

電気スクーター・シェアリングの位置づけ

現在、自動車業界・移動の分野は、大変革期にある。ライドシェア・自動運転・電気化等がキーワードだ。その中で、電動スクーターのシェアリングは、数キロ程度の近距離移動をする手段として分類できる。アメリカでは、移動全体の60%が近距離に当てはまるらしい。

中距離の移動を対象とするUberやLyft等が巨大化している一方、これらが全体の25%しかないことを考えると、60%を占める近距離移動の大きなポテンシャルが分かるだろう。

流れ込む巨額の資金

この大きな潜在マーケットに巨額の資金が流れ込んでいる。

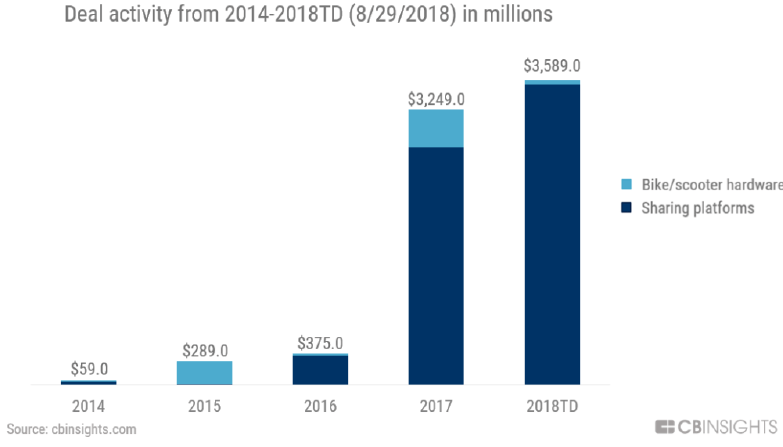

2017年に突如3,500億円超の資金が、自転車と電動スクーターのシェアリング・サービスに注ぎ込まれた。2017年は中国の自転車シェアリング・サービスが中心だったが、2018年は電動スクーターも相応の割合を占めている。

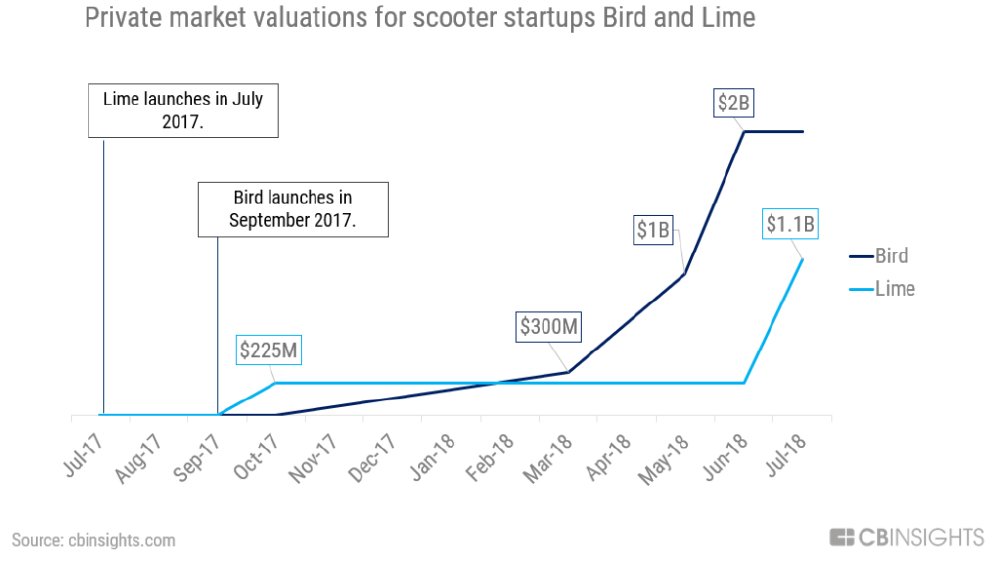

以下は、サービス開始から1年未満でユニコーンとなった米LimeとBirdの、株式価値の推移だ。バリュエーションが2018年の前半に大きく跳ね上がったことが分かる。1年未満でユニコーン化するのは、異例だ。

なぜ巨額の資金が集まるのか

電動スクーター・シェアリング事業に、何故これだけの資金が、こんな短期間で集まったのだろうか。

事業運営に、巨額の資金が必要

資金が集まったのは、資金ニーズがあったからだ。先ず、スタートアップ側として、何故資金が必要なのか考えてみる。

このビジネスを行うには、最初に大量のスクーターを購入するかリースして調達する等設備投資をする必要がある。(ちなみに、スクーターの製造元の一つは、あのSegway社だ。)また、事業運営には、下記で詳細を見る放置されたスクーターの電池補充や修理、クレジットカード会社に手数料、更には人件費や広告・マーケティング費がかかる。これらを売上から差し引くと、おそらく巨額の営業損失が計上されているはずだ。

従って、競争が激しくサービス料金を上げられない現時点では、事業を拡大していく設備投資と、事業の運転資金が必要なのだ。

中国でユニコーン化した、自転車シェアのスタートアップ

次に、何故巨額の資金が集まっているのか、考えていこう。

一つ挙げられるのは、中国で既にユニコーン化した、自転車シェアのスタートアップの存在だ。OfoやMobikeが有名だが、これらのスタートアップが、瞬く間に巨大化した。

ニューヨーク等アメリカでも自転車のシェアリング・サービスは存在したが、それらは決められた場所に駐車する仕組みで、乗り捨て型ではない。そして、自転車は、乗り方が分からない人も多い一方、スクーターは誰でも比較的簡単に操作が可能だ。

中国において自転車シェアビジネスが巨大化していったタイミングで、自転車よりも操作可能な人口が多く、乗り捨て型である電動スクーターのシェアリング・スタートアップが登場した。中国で起きたことが、アメリカでは電動スクーターで起こると予想した投資家が資金を投じたはずだ。

FOMO

特に初期の投資家には、「電動スクーターが近距離移動の未来になる」と予想して投資に踏み切ったケースが多いかもしれない。

一方、これだけの短期間に巨額の資金が集まるのは異例だ。例えばレート・ステージで参加した投資家の中には、「FOMO(Fear of Missing Out)」、つまりこの投資機会を逃してしまうことへの恐れを抱いて投資した、あるいはトップVCが投資したことを理由に、そこに相乗りしようと考えた投資家もいるだろう。

逆に言うと、創業者や既存投資家が、上手く新たな投資家を”煽って”資金を調達したと言えるかもしれない。

巨大な潜在市場

最後に、この事業が全て上手くいった場合、巨大なビジネスになる市場があることが挙げられる。

Bird社の財務状況

ユニコーンとなった2社の内、Bird社の財務の一部が公開されていたので、見てみよう。

売上

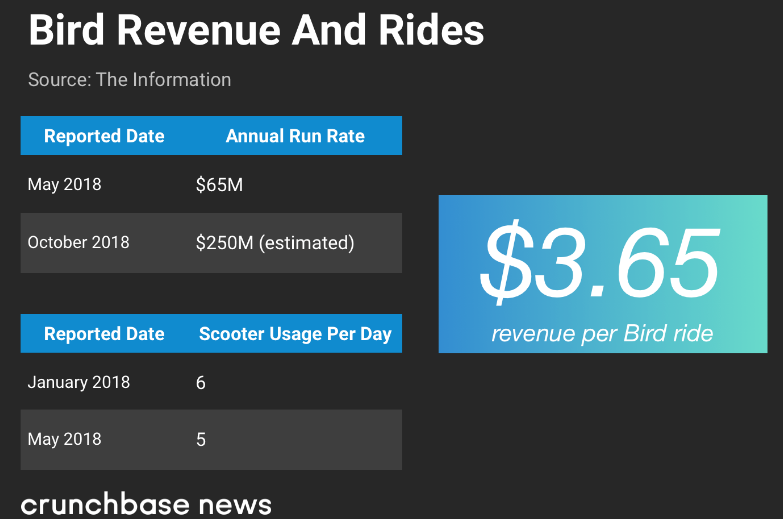

売上は、2018年5月時点の年間換算で$65M(70億円超)、それが2018年8月時点では推測で$250M(280億円超)となっている。ものすごい勢いで成長している。

一方、スクーター毎1日当たりの使用頻度は、2018年1月では6回だったのが、同年5月には5回に減っている。Lime等競合との競争が激化しているためだろう。

参考までに、1回乗る毎の売上は$3.65(400円強)とのことだ。

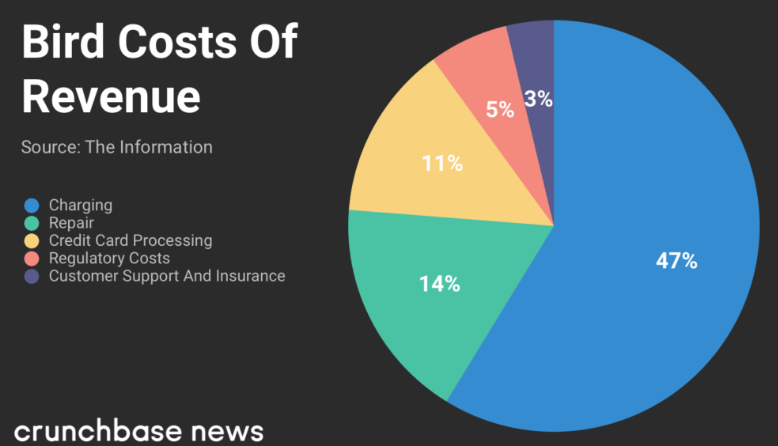

売上原価

次に、売上原価を見よう。

売上原価の半分近くを占めるのが、バッテリーのチャージ費用だ。Birdは、バッテリーをチャージしてくれる個人と契約をし、彼らが夜な夜なスクーターのバッテリーをその場でチャージし、チャージ分の報酬を支払う仕組みらしい。暗闇の中、道端で人がスクーターのバッテリーをチャージする姿を想像すると少し笑える笑

加えて、スクーターの修理費が14%、クレジットカードの手数料が11%と続く。消費者は無料だが、クレジットカードを通じて支払いを受け取る側は、クレジットカード会社に手数料を課される。レストランの場合、売上の3%超だったので、11%は異常に高い。売上の計算方法等、何か理由があるのだろう。

これらを全て差し引くと、粗利益率の20%が算出される。ちなみに、粗利益率が20%というのは、とても低い。

今後の課題

急拡大している電動スクーター・ビジネスだが、今後の課題も大きい。

・怪我のリスク

・事業の黒字化

先ず、街中に無造作に乗り捨てられるスクーターの整理だ。街の景観が損なわれる上、場所によっては歩行すら困難な場合もある。

次に、安全性だ。スクーターの運転には免許は要らない。不注意の運転手もいれば、操作が下手な運転手もいる。事故が起こるリスクもある。ぶつかられた方もそうだし、運転手も重傷を負う危険性がある。

これら2つは、州レベルの規制で解決されるだろう。何れはユーザーのニーズと市民の要望がマッチするところに、規制を通して収束していくはずだ。

最後に、事業の黒字化だ。Birdの財務状況を見たように、黒字化へのハードルは高そうだ。このマーケットの勝者が、広告費を減らして利用料金を上げられれば、何れ黒字化も見えるはずだ。

LimeやBirdの投資家

LimeやBirdの投資家をざっと見てみよう。

Crunchbaseによると、Limeはこれまで、4回の資金調達ラウンドで、計$467M(500億円超)を調達している。初期投資家にはトップVCのa16z、直近のシリーズCではGV(GoogleのCVC)等が入っている。UberがシリーズCで投資している点も見逃せない。(UberはLimeかBirdの買収が噂されている。Birdが有力と今日現在の記事にはある。Limeがイマイチなのだろうか笑)

対するBirdは、5回の資金調達ラウンドで、計415M(450億円超)を調達している。こちらにはSequoiaやAccelといったトップVCが投資をしている。

まとめ

今回は、巨額の資金が短期間に集まり急成長中の、電動スクーターのシェアリング・ビジネスを見てきたが、いかがだっただろうか。以下にまとめを書いておこう。

- 電動スクーターのシェアリング・ビジネスは、アメリカで60%を占める近距離移動が対象

- 事業開始から僅か1年未満で、ユニコーン2社が誕生

- 資金は、スクーター調達や、バッテリー・チャージを始めとする費用によって赤字が続く事業の運転資金用

- 巨額の資金が短期間で集まったのは、巨大化した中国の自転車シェアビジネスの影響・FOMO・巨大な潜在市場の存在か

- 乗り捨てや安全性等課題も多く、州が定める規制により収束することを期待

UberやLyft、DidiにGrab等、世界のライドシェアの勝ち組スタートアップは、周辺分野にも進出し、巨大化している。電動スクーターもその可能性がある分野なので、是非日本でも誕生することを期待したい。