今回は、読者の方から「保険×テクノロジー」について投稿してほしいと依頼があったので、それにお応えしたいと思う。数年前から保険とテクノロジーの造語である「Insurtech」という言葉を聞く機会が徐々に増えており、今まさに盛り上がっている分野の一つだと思う。(僕自身はフォローしていない分野だが。。。)

余談だが、一昨日に人生二度目のマラソンを走った。2年前のニューヨークマラソン以来だ。練習不足が祟り前回よりタイムは落ちたのだが、何とか完走。香港マラソンは、道中2つトンネルの中を走るのだが、暑いわ呼吸しにくいわで大変。35キロ以降に九龍島からトンネルを抜けて走る香港島のルートは、ただでさえ力が尽きてるところに坂の連続。おかげで今は脚も足の甲も腹筋も背筋も痛くて、動くのが辛い。。。人間の身体は、3時間を超えて走る構造になっていないと改めて感じたw

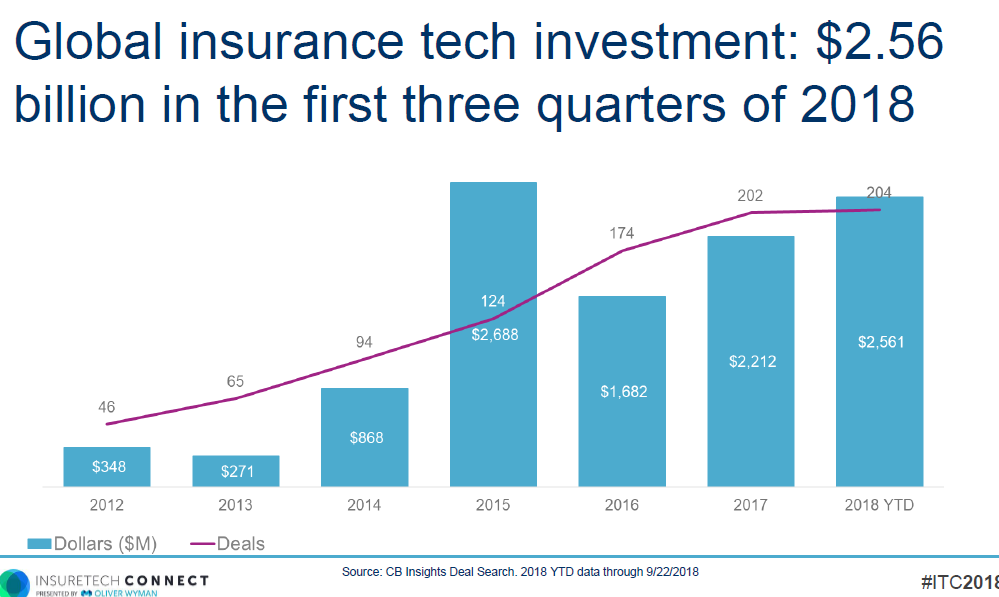

投資額推移

話を戻して、先ずこの分野がどれだけ盛り上がっているのか、投資額の推移を見ていこう。

2014年から投資額が増え、2015年には米Zenefitsや中国ZhongAnの資金調達があり急増しているが、そこから2016-2018も投資額と投資件数が徐々に増えている。

出所が違うので金額も異なるが、各年それぞれの大型案件も加わったのが上の図。

下記に掲載したマップと照らすと、OscarやClover等健康保険のスタートアップが多く、Metromile等の自動車保険もある。何れも豊富な資金が必要な分野であり、保険が日本のように整っていないアメリカでは、民間に巨大な市場が開かれている分野だ。

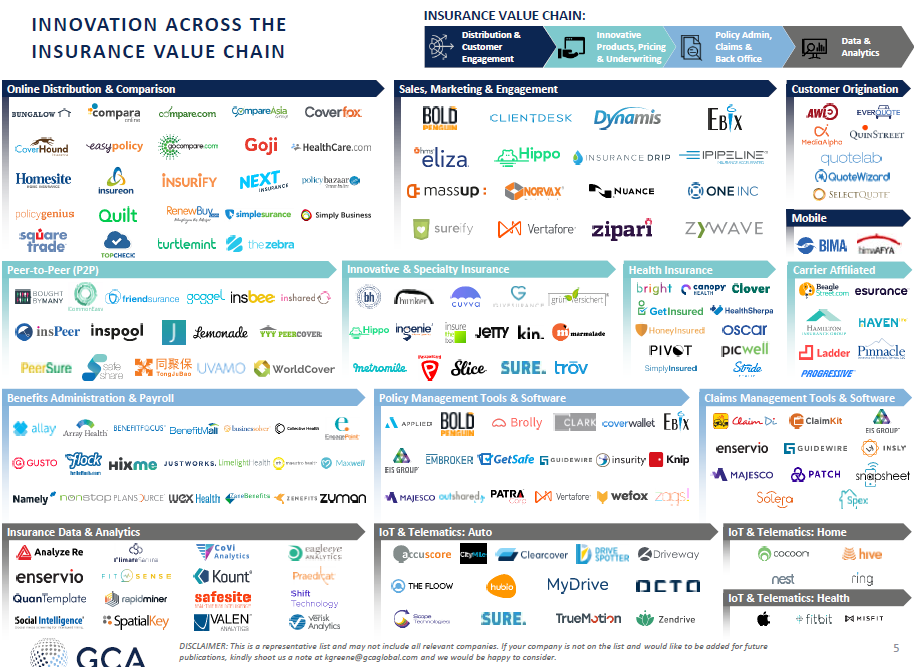

主なスタートアップのマップ

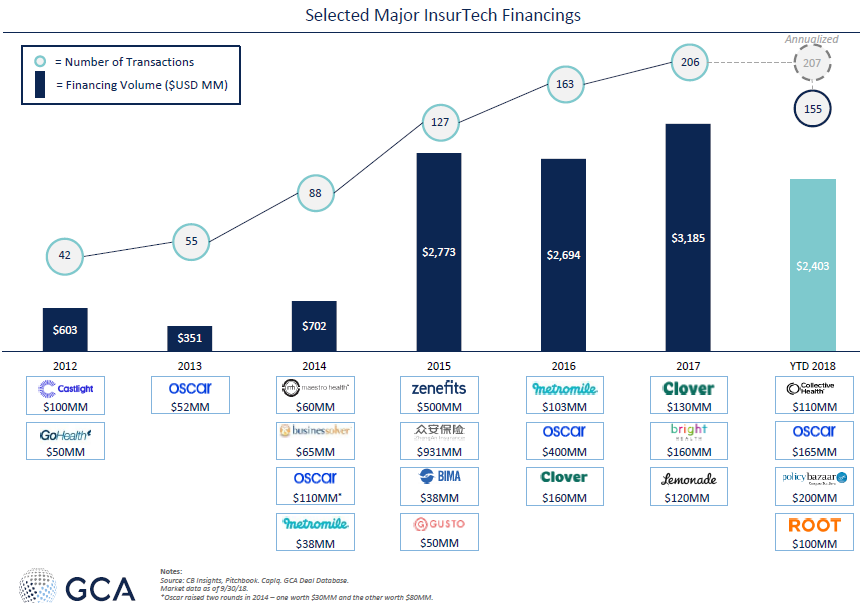

よく纏まっていたので、GCAのレポートから引用させてもらう。

上述した大型案件は、Health Insurance(健康保険)、Innovative & Specialty Insurance(革新的な保険)、Benefits Administration & Payroll(どちらかと言うと人事のSaaSのイメージだが。。。)に多い。

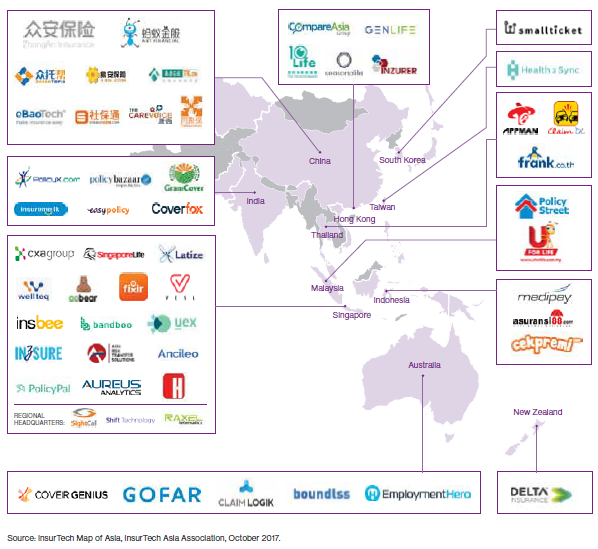

アジア版のインシュアテック企業のマップを、Willis Towers Watsonが出していたので、参考までに見てみよう。

パっと目につくのは、中国ZhongAn。Alibaba・Tencent・Ping Anという巨大企業が出資した、オンラインの保険会社で、2017年に香港証券取引所に上場している。

インドのpolicy bazaarは、様々な保険商品の比較サイトで、2018年にソフトバンクのビジョンファンドが$200M(≒220億円)の投資を行っている。

香港のCompare Asiaは、保険の他様々な金融商品の比較サイトを提供するスタートアップで、アリババやゴールドマン、更にはIFC、アジアNo1の富豪である李嘉誠の息子が経営するPacific Century等が投資している。

上の図で最もスタートアップが多く掲載されているシンガポールでは、次世代の生命保険を展開するSingaporeLifeがこれまで$83M(≒90億円超)を調達している。

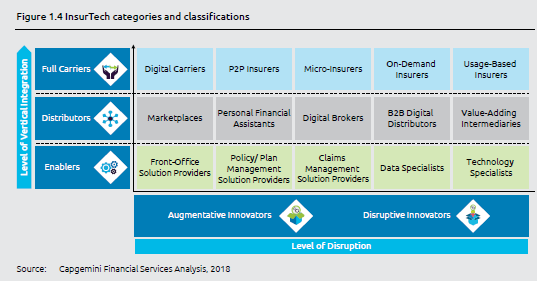

スタートアップのカテゴリー分類表

参考までに、インシュアテック分野の分類をする目安として、上の図も掲載しておこう。

ここでは、Full Carriers(保険商品の提供者)、Distributors(保険商品の仲介者)、Enablers(保険会社にサービスを提供するイネーブラー)と分類している。インシュアテック企業を分類する一つの切り口になるだろう。

面白いスタートアップの事例

ここでは、僕が自分で面白いと思ったインシュアテック企業を簡単に紹介していこうと思う。

2015年にニューヨークで設立された、ホームシェアをするオーナー、サイバーセキュリティ用に法人、ライドシェア用に運転手向けに保険商品を販売している。クラウドベースで審査等が直ぐに行われ、月額のサブスクリプションフィーを支払う仕組み。

投資家には、日本の損保グループや香港のHorizon Venturesも名を連ねていて、おそらく損保のサポートで日本にもオフィスがある模様。これまで$40.5M(≒45億円)の資金調達を実施済。

2015年にシリコンバレーで設立された、住宅保険を提供するスタートアップ。自社のスマートホーム・センサーを顧客の家に取り付けてもらうことで、オンデマンドで家事や水回り(水漏れ等)更には窃盗等に対応。顧客対応にも力を入れており、審査は60秒で終わるとのこと(早い!)。

投資家には、再度香港のHorizon Ventures、中国と米国更には最近東南アジアにも進出したGGV等が含まれる。これまでに109M(≒120億円)を調達済。

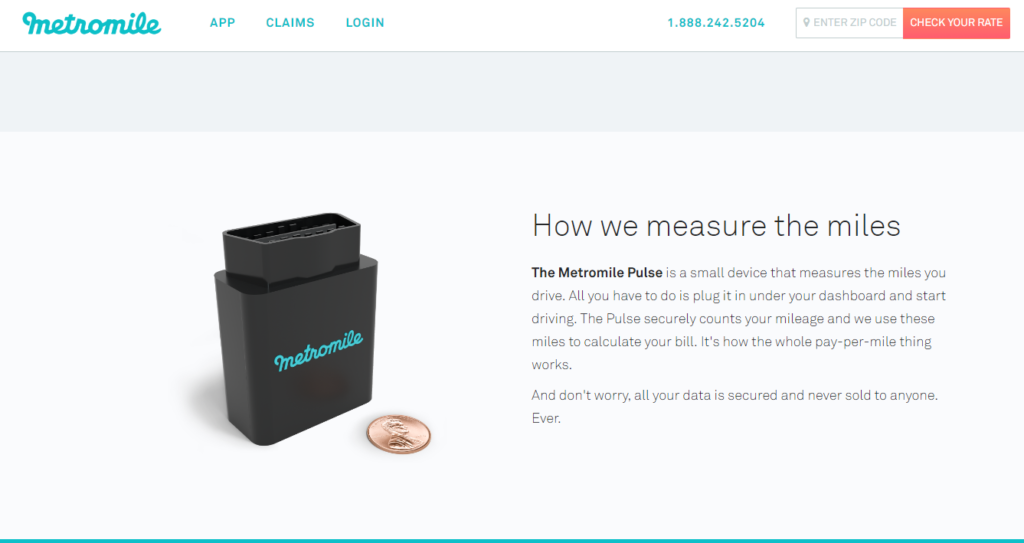

2011年にサンフランシスコで設立された、自動車保険のスタートアップ。Pay-per-mile(走行距離に応じて課金)のコンセプトで、月額固定費+走行距離分を保険料としてチャージすることで、それぞれの顧客にカスタマイズが可能に。保険購入者には、下記のデバイスを送付し、それを自分の車に付けてもらうことで走行量等をオンデマンドで追っている。

これまで$296M(≒327億円)調達しており、日本からも三井物産や東京海上がシリーズDやEのレートステージで投資している。

2016年にサンフランシスコで設立された、生命保険のスタートアップ。審査が10分で終わり、終身(whole life)ではなく掛け捨て(term)の生命保険を提供。

これまで$47M(≒52億円)調達しており、投資家にはセコイアやアクセルといったトップVCが名を連ねている。

まとめ

今回はインシュアテックについて見てきたが、いかがだっただろうか。

- 2015年から投資が盛り上がり、2018年にはグローバルで$2.5B程度の規模に増加

- 大きな金額の投資は、主に保険商品を提供しているスタートアップに集まっている(資金が必要)

- その他Distributor(仲介者)やEnabler(保険会社にサービス提供するイネーブラー)に分類できる

- 保険環境が主な要因として、革新的な保険商品を提供するスタートアップは米に集中しているが、今後アジアを始め保険環境が悪い国を中心に似た現象が起こっていくと推測