今回は、東南アジアで最大級の規模を誇るEコマースを運営する、Lazada Groupを見ていこう!東南アジアが誇る、まだ数少ないユニコーンの一つだ。

Lazadaとは

Lazadaは、2012年にRocket Internet(ドイツの投資・インキュベーション会社。上場している。)によって設立された、東南アジアにおけるEコマース会社だ。

現在6ヶ国で運営されており、タイ・フィリピン・マレーシア・インドネシア・タイは2012年、、シンガポールは2014年に事業を開始した。

本社はシンガポール、香港・深センには韓国や中国等から6ヶ国への、クロスボーダーの商品供給拠点がある。優秀なエンジニアが多いベトナム・ホーチミンとモスクワには、それぞれテクノロジーの拠点を持っている。

2016年に、中国の巨人アリババに買収されたため、現在は同社傘下での運営だ。

ちなみに、Rocket Internetは、アメリカで誕生したイケてるテクノロジー企業のコピーキャットを、東南アジアやアフリカ等の新興国でゼロから作り上げて名を馳せた会社だ。現在はグロース・ステージのVCも運営している。面白い会社なので、いつか機会を見て投稿したい。

Lazadaのビジネスモデル

先ず、アリババに買収されて以降の公開情報が限られているので、引用資料やデータは2014-2015年のものであることにご留意頂きたい。

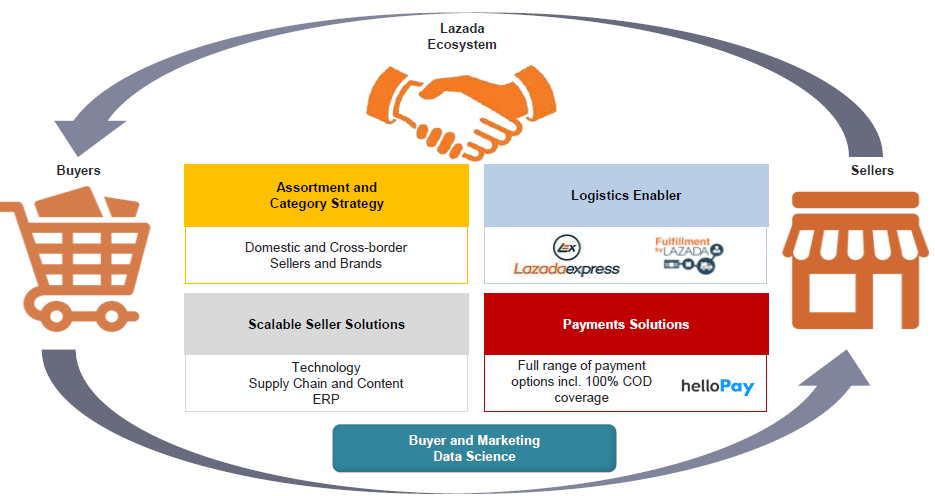

Lazadaは、B2Cから始め、現在はマーケットプレースをメインに運営しているEコマース会社だ。B2Cとは、直販型、つまり自社で製品を仕入れて販売するモデル。一方、マーケットプレースとは、売り手(店舗)と買い手のマッチングを行うもので、楽天市場はこのモデルだ。

Lazadaは、B2Cを先に行うことで、サプライチェーンを管理し、ユーザーにより質の高いサービスを提供した。B2Cを通してEコマースの場としての価値を上げた後に、マーケットプレースを開始したのだ。

現在は、マーケットプレースとB2Cの割合が、8:2程度との理解だ。

その他にも、支払い(helloPay)、梱包・発送(Lazada Express等)といった周辺サービスも提供している。上図ではSimilar Players(類似企業)と書いているが、どの会社をコピーしたか一目瞭然で、潔い資料であるw

Keyとなる営業指標(2015年)

- 年間GMV:$1B

- ユーザー数:800万人

- 売り手パートナー:2万7,000社

- 48時間以内配送:85%

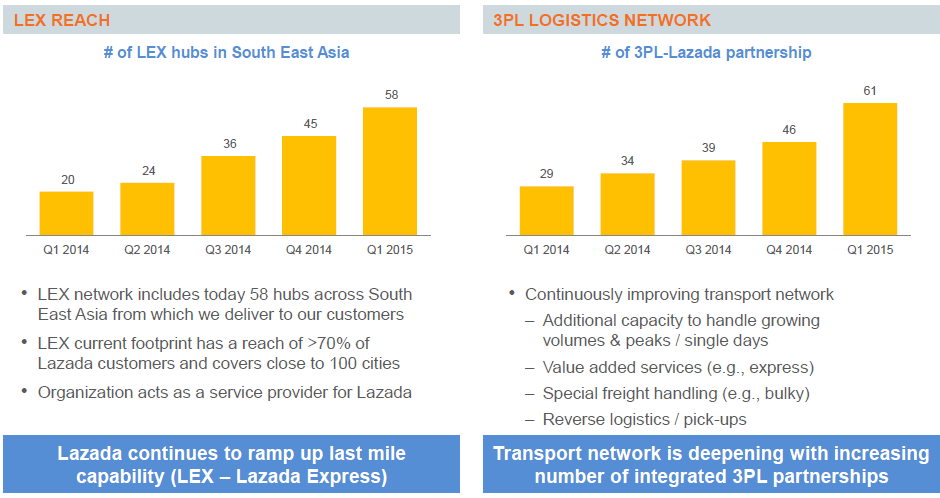

- 自社配送拠点数:70

- 配送パートナー:62

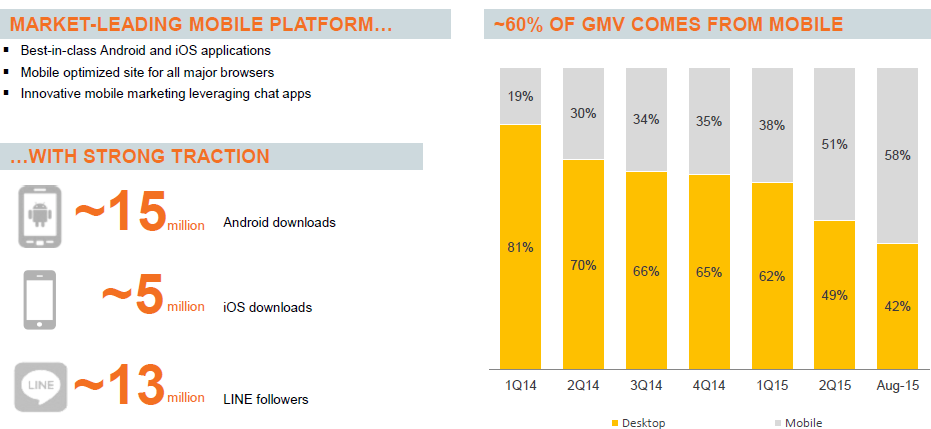

- 携帯電話経由:60%弱

- ユーザーの都市/郊外比率:45%:55%

開始から3年で年間GMV(取扱高)は$1B(≒1,100億円)を突破し、ユーザー数も500万人を超えている。例えば、楽天がGMVで1,000億円を超えたのは、設立から約5年後なので、それより早いペースでスケールしている。

自社配送拠点は、Lazada ExpressというLazadaの配送サービスの拠点数だ。日本で言うところのヤマトや日本通運のような、外部の配送パートナーも四半期毎に大きく増やしていることが分かる。

ユーザーが携帯電話経由でショッピングする傾向が強まっていることも覚えておくべきだろう。アンドロイドとiOS上のLazadaアプリのダウンロード数が、それぞれ15百万と5百万もあることを考えると、アプリ経由が殆どのはずだ。

実店舗へのアクセスが悪い郊外に住むユーザー数(全体の55%)が、都市に住むユーザー(45%)より多い点も見逃せない。

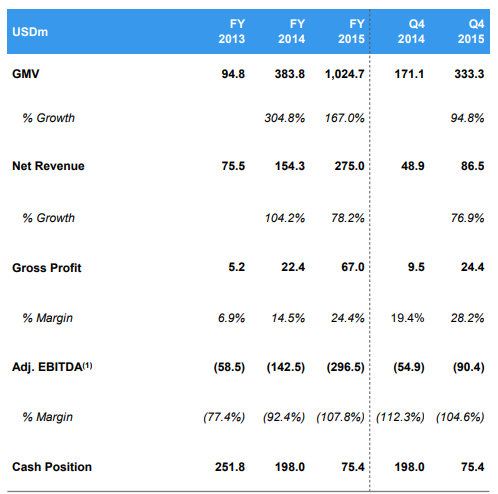

財務情報(2015年)

続いて、ざっと財務情報を見よう。

設立から僅か3年で、GMV(取扱高)が$1Bを突破した一方、成長率は300+%から167%に落ちている。これは、B2Cからマーケットプレース・モデルに移行しているからだ。

Net Revenue(売上高)は、B2Cの場合、販売額から仕入れ値を引いたもの。マーケットプレースの場合、出店料・売上手数料(取扱高の一定割合)、広告という理解だ。

これを踏まえて考えると、Net Revenue(売上高)の成長率がGMVより低い一方、粗利益率が上がっている理由がよく分からない。Lazadaの会計上の計上方法が不明なので、コメントは控えておこう。

キャッシュ(現金)ポジションが大幅に減っていることにも注目だ。調整後のEBITDAの損失幅が増えていて、2015年度には▲$300M(≒▲330億円)に上る。事業を積極的に拡大する一方、損失を計上して現金がどんどん減っている。そんな中で、下記のように、潤沢なキャッシュを抱える、アリババによるLazadaの買収が実現する。

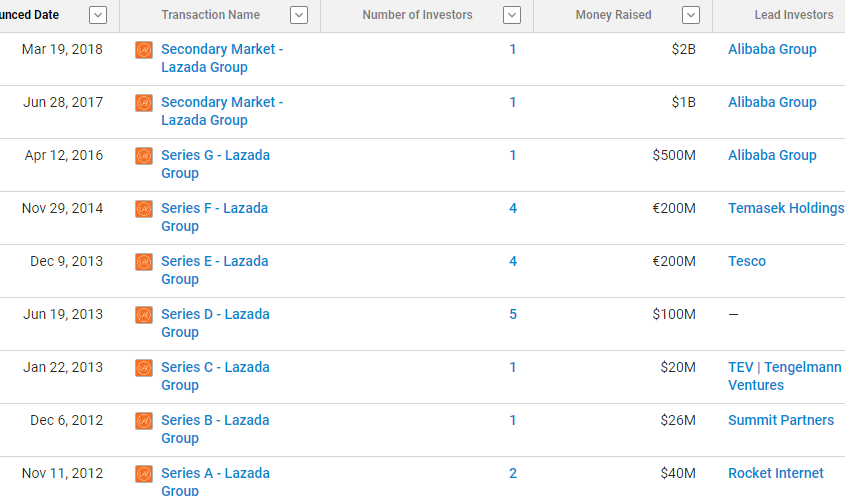

資金調達

Lazadaは規模を拡大する一方、赤字経営が続いているので、資金調達が不可欠だ。おそらくその状況は、現在でも変わっていないだろう。

2016年4月に、アリババは$1B(≒1,100億円)を投じてLazadaの過半数株式を買った。半分の$500Mは既存株主から彼らの株式持分を買い取り、残りの$500Mは新規株を引き受けることで、Lazadaにキャッシュを注入した。

その後も、アリババは、追加で2017年6月に$1B(≒1,100億円)、2018年3月に$2B(≒2,200億円)を投資している。これらは、おそらく大半が新規株の引き受けで、Lazadaに直接キャッシュが注入されているはずだ。

他には、Rocket Internetがドイツ企業である背景から、他投資家もHoltzbrinck Ventures(ドイツ)、Kinnevik(スウェーデン)、Tengelmann Group(ドイツ)、Tesco(イギリス)といったヨーロッパ系が多いことも挙げておこう。

まとめ

今回は、東南アジア最大のEコマース企業であるLazadaを見てきたが、いかがだっただろうか。公開資料が過去のものに限られているので、情報収集に苦労したが、参考になれば幸いだ。

- Lazadaは2012年に設立された、東南アジア6ヶ国で展開するEコマース企業

- B2Cから始まり、現在はマーケットプレースがメインの事業

- 自社で支払い(hello Pay)や、ロジスティクス(Lazada Express)も提供

- 3年でGMV$1Bを突破したものの、現在も損失が続いているものと推測

- アリババは2016年に$1Bを投じて過半数を握った後、追加で$3BをLazadaに投入している状況