去年の11月終わりに、香港のとあるスタートアップがシリーズAで$105M(≒113億円)を調達したというニュースを見た。その会社とは、Orienteだ。今回は、そんなOrienteについて見ていこう。

Orienteとは

Orienteは、2017年に設立され、香港を拠点として、東南アジアにフィンテック事業を展開するスタートアップだ。

共同創業者

何と言っても特筆すべきは、創業者だろう。Skypeの共同創業者で元COO、AtomicoというVCを共同創業したGeoff Prentice。Lufaxとdangdang.comという中国の2つのユニコーンを創業したHubert Tai。そして、BlackpineというPEやVCを手掛ける中国の投資会社やKeneticというブロックチェーン関連への投資会社の創業者であるLawrence Chu。この3人が組んで、Orienteを創業している。ドリームチームだ。

従業員数

従業員は、既に1,200名。上海に200名抱えるエンジニアチームも含まれる。

サービス内容

フィンテックと書いたが、具体的には、携帯アプリを通じて、これまで銀行から融資を受けられなかった個人や中小企業向けに、リアルタイムでクレジットスコアを提供し、小口融資を提供している。

アプリに自分の個人情報を入力した後、希望融資額と返済期間等を選択すると、30分程で融資の可否が通知されるようだ。

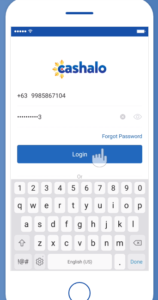

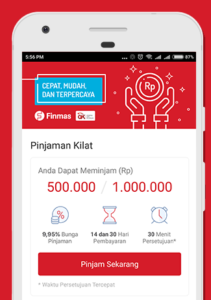

国毎に異なるブランドでサービスを提供

なるほどなと思ったのは、Oritenteが、国毎に異なるブランドでサービスを展開していることだ。

現在フィリピンではCashalo、インドネシアではFinmasというサービスをそれぞれ展開している。下記のように、アプリを見ても、基調とする色でさえ青と赤で異なるw

当たり前のことなのだが、東南アジアと一口に言っても、各国毎で行動習慣や考え方が異なる。

従って、Orienteは先ずどこかの国でサービス展開して大きくした後に、他国に同じサービス名で同じサービス内容を横展開していない。代わりに、コアのサービス内容は同じであるものの、異なるブランド名でそれぞれの国毎にサービス設計やビジネスモデルを最適化し、ほぼ同時に展開していく手法を取っている。

今後は、ベトナムにも展開していくようだ。

オフラインとオンライン

東南アジアらしいと言えばそうなのは、オフラインにも注力していることだ。

例えば、フィリピンでは、株主である巨大コングロマリット企業のJG Summit傘下にある、Robinsonの小売店やデパートに営業部隊を配置し、そこで顧客にリーチした後、モバイルアプリを通じて融資をしている。

おそらく、1,000名もの従業員の内、相応数はこの営業部隊だろう。営業部隊がいるRobinsonの拠点数を数えたら、50超あった。

自らのバランスシートと株主と組成したファンドから融資

融資は、自らのバランスシート上にある現金や、株主から資金を得て組成したファンドから資金を拠出しているようだ。

小口融資のサービスは、貸手と借手のマッチングを行うP2Pレンディングのプラットフォーム事業を営むプレーヤーも多いが、Orienteはそうではない。

利息とプロセスフィーが収益

収益/売上は、小口融資の利息とそのプロセスフィーだ。単純で分かりやすい。

競争優位性

続いて、Orienteの競争優位性を考えてみたい。

競合一覧

先ず、前提として、東南アジアには、小口融資関連のサービスの競合が既に沢山存在している。ビジネスモデル(マッチングか直接融資か)や借手(個人か法人か)、融資の種類(例えば、法人であればファクタリングやPOファイナンス等)は異なれど、大まかには同じ領域で勝負している。

デフォルト率の低さ→利率の低さ

このビジネスにおいて最も大事なことは、デフォルト率の低さだろう。つまり、貸したお金が返ってくる確率の高さだ。

Orienteの融資における平均デフォルト率は、1%程度のようだ。僕はこの領域で勝負する幾つかのスタートアップと話をしたことがあるが、1%は低い。

デフォルト率が低いことで、融資の利率も低く抑えることが可能だ。Orienteの平均利率は3-4%で、競合は15%等それよりもずっと高い利率で融資しているようだ。

デフォルト率が低いのは、Orienteが有する融資リスク測定のアルゴリズムが優れているからだ。つまり、テクノロジーで競争優位があると言える。

巨大コングロマリットとのコラボ

Orienteは、フィリピンではJG Summit、インドネシアではSinar Mas、マレーシアではBerjaya Groupと、それぞれの国で最大規模のコングロマリット・ファミリー企業を株主として迎えている。

フィリピンとインドネシアでは、それぞれの企業とJVを設立して事業を推進しているようだ。

上述したように、オフラインでの顧客へのアクセスが、事業規模を拡大するために大事な中、それぞれの国で幅広い小売店網を持つ企業と組めたことは大きい。融資の原資であるファンドを提供してもらえることもそうだ。

同国において、それぞれのコングロマリットが有する知名度と信頼を貸してもらえることも大きいだろう。

予想される今後の事業展開

他国への進出

現在進出済のフィリピンとインドネシアに加えて、今年ベトナムへ進出するようだ。公表情報には無いが、株主にマレーシアのBerjaya Groupもいるので、時期を見計らってマレーシアにも進出するのではないか。

融資プロダクトの拡大

現在は、小口融資を対象にしているが、例えば住宅ローンや自動車ローンであったり比較的まとまった金額のローンに製品を広げることも考えられる。

クレジットスコアを使った各種サービス

ユーザー数が増えていけば、Alibabaが中国で展開している芝麻信用(Zhima Credit)のようなサービスも提供できるかもしれない。クレジットスコアが高ければ、パートナーであるホテルやレンタカーのデポジットが不要になるとか、病院等で後払いが可能になる等だ。社会インフラに成り得るとも言える。

まとめ

今回は、Orienteというフィンテック・スタートアップを見てきたが、いかがだっただろうか。

- Skypeの共同創業者等を含むドリームチームによって設立

- 携帯アプリを通じて、リアルタイムでクレジットスコアを算出し、小口融資を行うサービス

- 東南アジアの巨大コングロマリット・ファミリー企業から110億円超を調達

- デフォルト率が1%と低い

- フィリピンとインドネシアでは、それぞれ株主であるコングロマリットとJVを設立し、そのオフライン・ネットワークも生かしてユーザー拡大中

東南アジアにおけるインターネット経済規模の成長がすごい GoogleとTemasekのレポート要点

東南アジアにおけるインターネット経済規模の成長がすごい GoogleとTemasekのレポート要点  東南アジア最大のEコマース企業 Lazadaのビジネスモデルを把握しよう

東南アジア最大のEコマース企業 Lazadaのビジネスモデルを把握しよう