2018年最後の投稿は、香港証券取引所から上場承認がなかなか降りない、中国Bitmain(ビットメイン)社を見ていこう。

ビットメインとは

ビットメインは、2013年に中国で設立された会社だ。北京に本社を置き、深セン、香港、シンガポール、ジョージア、ロシアにオフィスを構える。

従業員数

2018年6月時点で従業員は2,594名まで成長している。研究開発人員が最も多いのは特徴だろう。後に見る売上の大きさを考えると、マイニング・ファームの人員が535名と多いのが気になる。

製造管理:701名

マイニング・ファームの管理・メンテナンス:535名

経営・管理:235名

カスタマー・サービス:209名

販売・マーケティング:74名

経営陣

経営陣が非常に若く、2人の共同創業者はそれぞれ39歳と32歳、他2名の執行役員は26歳と31歳だ。 ダイナミズムを感じずにはいられない。

ちなみに、若い32歳、26歳、31歳の執行役員は、ビットメインは何れも投資会社や投資銀行で働いていた経歴を持っている。

ビットメインが運営する4つの事業

仮想通貨マイニング機器の販売事業

先ず、仮想通貨のマイニング(採掘)機器の販売だ。

正確に言うと、、機器に使う半導体チップを設計し、チップメーカー(TSMC等)に製造を外部委託している。そして、そのチップを埋め込んだ、下記のようなマイニング機器を、外部委託で製造し、顧客に販売するのだ。これが売上の9割を占める。

マイニング・プール事業

ビットメインが、個々のマイナー(採掘者)から、採掘に要する計算力・電力を集めて、まとめて採掘する事業だ。マイニングは、「如何に早く取引を承認するか」で報酬をもらえるかが決まる。そのため、莫大な電気料が必要になり、個々の小さなマイナーでは太刀打ちできない。

そこで、ビットメインのような大きなプレーヤーが、個々の小さなプレーヤーの計算力・電力を使って、まとめて採掘し、得られた報酬を個々プレーヤーに配分する。

ビットメインは、BTC.comとAntpoolという世界1・2位のプールのプラットフォームを運営しており、合わせて35%超のシェアを持っている。

マイニング・ファーム事業

ビットメインが言うマイニング・ファーム事業は、顧客のマイニング機器を保管・運用・管理するものだ。保管する土地、運用する電力、管理する技術が必要なので、顧客はそれをビットメインに委託する。代わりに、ビットメインは、使用した電力やメンテナンス・コストに応じて、フィーをチャージして収益を得る。

自社マイニング事業

最後に、ビットメイン自らが仮想通貨のマイニングを行うものだ。

上記ファーム事業にも関わるが、ビットメインは中国国内、四川・新疆ウイグル、内モンゴル地区等に11のマイニング・ファームを有している。アメリカでも、ワシントン・テキサス・テネシー州で3つのファームを建設中だ。

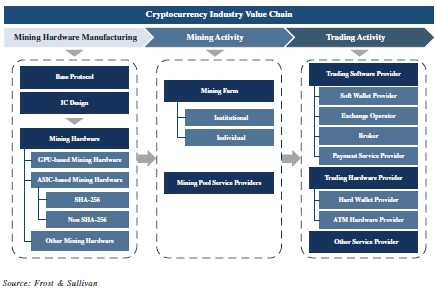

参考までに、仮想通貨周りのバリューチェーン・マップを載せておく。大きく、マイニング機器・マイニング・取引の3つがある。ビットメインは、主に前者2つにフォーカスしている。

財務情報

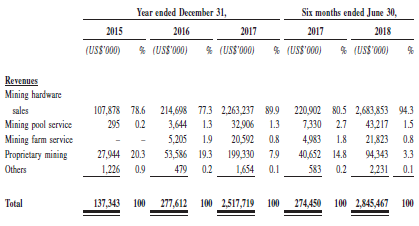

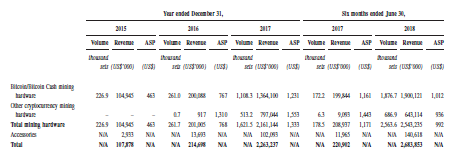

事業別の売上高

マイニング機器が売上高の大半、約9割を占めている。マイニング・プール及びファーム事業はそれぞれ1%程度で、自社マイニング事業が2017年では8%程度ある。

どの事業も大きく伸びているが、、特にマイニング機器の成長具合がやばい。2016年から2017年にかけて、10倍超、$2,263M(2,500億円)にまで伸びている。

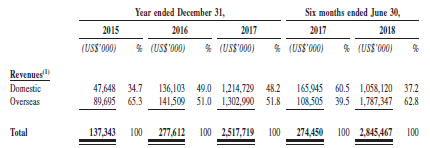

中国国内・外の売上高

中国国内・外の売上高を見ると、中国国外での売上がやや多い。中国を中心に、世界中に需要があるということだろう。

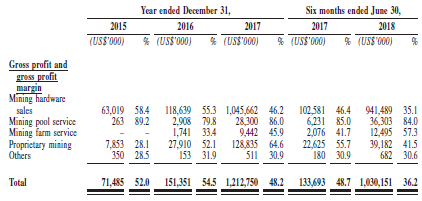

事業別の粗利率

事業毎の粗利益率を見ると、プール事業が圧倒的に高い。

一方、、売上の9割を占める機器販売事業は、2015年から毎年粗利率が落ちており、2018年半期では35%にまで落ちている。2018年の低下は、機器の平均販売価格(ASP)の低下と、在庫の減損だ。何れも、ビットコインを始めとする仮想通貨の市場価格が急に落ち込んだことにより、需要が低下したことが原因だろう。

参考までに、平均販売価格(ASP)は、$1,000(11万円)程度だ。

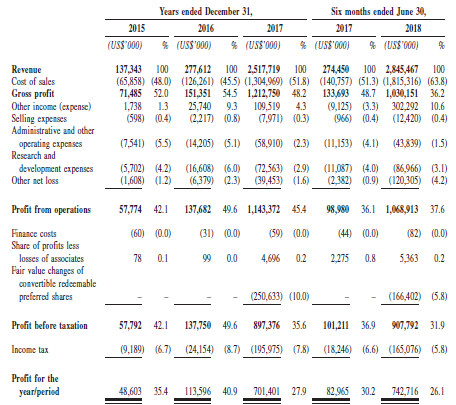

損益計算書

売上高の伸びが凄い。2017年の売上$2.5B(≒2,700億円)を超える規模の$2.8B(≒3,000億円超)を、2018年の6ヶ月間で稼いでいる。

営業利益率も低下しているとはいえ、2018年半年で38%と依然として高い。当期純利益率も26%と優良だ。

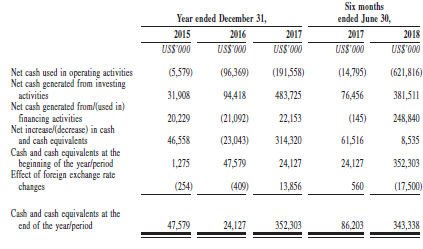

キャッシュフロー計算書

当期純利益がプラスに関わらず、営業に係るキャッシュフロー(Net cash used in operating activities)がマイナスなのは、機器の販売も含めて収益として受け取った仮想通貨の価値が、投資に係るキャッシュフロー(Net cash generated from investing activities)に計上されているからだ。)

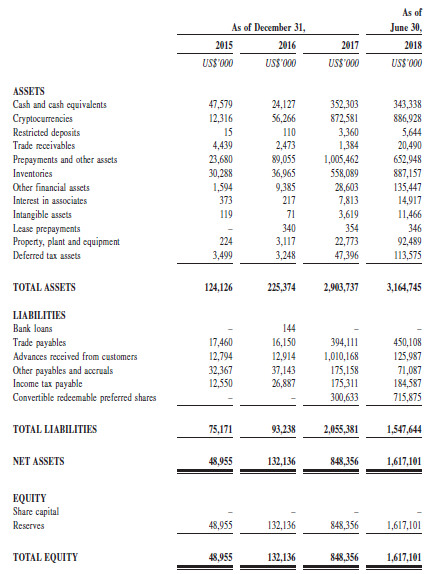

貸借対照表

ビットメインは、先週、従業員の約半分を解雇するニュースが報じられた。仮想通貨の市場価格が落ち込み、この直近半年の業績が著しく悪くなったのだろう。

2018年6月時点では、現金$343M(≒380億円)を保有しているものの、新たにマイニング・ファームを開設する等設備投資が大きいプロジェクトを始めると、枯渇するレベルだろう。

更に、資産に載っている仮想通貨(crypto currencies)の$886M(1,000億円弱)や在庫(Inventories)$887(1,000億円弱)も減損するリスクが大いにある。

一方、無借金なので、倒産のリスクは極めて低いはずだ。

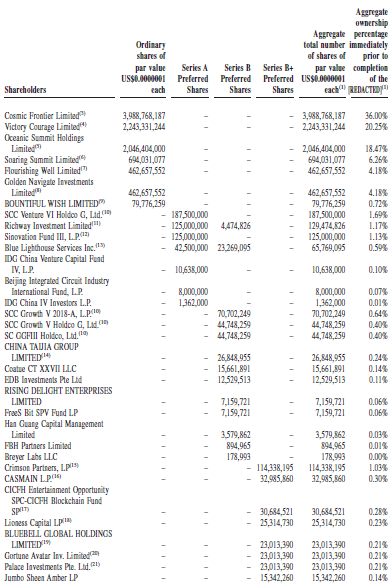

株主構成

上位3つの会社は、それぞれ共同創業者の会社と、従業員のストックオプションを保有する会社だ。合わせて75%ある(!)。キャッシュフローが上手く回るビジネスで、急成長を遂げたことから、2017年9月($50M)、2018年6月($293M)、2018年8月($422M)に実施したVCからの資金調達で、既にかなり高いバリュエーションで実施したからだろう。

SCCは、ニール・シェン率いるSequoia Chinaの持分。IDGやSinovationも入っている。が、何れも持分は全体から見ると微小だ。

以前、知り合いで近くNasdaqに創業した会社が上場予定の起業家から、中国では上場する時には創業者の株主持分は20%位まで落ちるのが普通だ、と聞いた。ビットメインがどれだけ異例のことか分かるだろう。

まとめ

今回は、上場承認が出ず、従業員解雇のニュースも出ている、中国ビットメインを見てきたが、いかがだっただろうか。

- 中国ビットメインは、主に仮想通貨のマイニング(採掘)機器の販売を行う

- 売上の成長が半端なく、2016年から2017年にかけて約10倍に拡大

- 一方、対価を一部仮想通貨で受け取るため、市場の悪化によって業績も悪化。特にこの半期が悪く、約半数の従業員を解雇との報道

- 仮想通貨に加えて、AI関連チップにも強く、現在の仮想通貨の市況を考えると、AI関連チップを強化する必要があるか

規模も大きいので、IPO承認の状況等、今後も引き続き注視していきたい会社だ。

こんにちは。

ビットコインのマイニングは非常に厳しい状況のようですね。ハッシュレートも落ちてきてはいますが、それ以上にBCHのハードフォークの影響と、世界的に金融不安

による、下落の一途を辿っております。

ただイーサリアムのようにPoWからPoSへの移行などマイニングからマスターノード方式に移行もはじまっており、トランザクションも急激に進化しつつあります。

ビットコインもBlocksteamなどのサイドチェーン方式が本格的に利用されはじめると、市場価値が高まっていくと思われます。

またSTOなどデジタル証券も2019年は活況のようです。クラウドファンディングからマーケットプレイス、インシュランスまで全ての市場を飲み込む可能性がありますね。