今回は、中国でEコマースのサービスを提供しているBaozunという会社を見ていこう。ECを運営する会社はよく知られていると思うが、その周辺サービスを提供している会社はあまり知られていないのではないだろうか。

Baozunとは

Baozunは2006年に上海で創業され、2015年には米Nasdaq市場にIPOをした、時価総額が$1.6B(≒1,800億円)ほどある上場企業だ。

中国市場で約25%のマーケットシェアを持つ、Eコマース・サービスの会社であり、そのビジネスモデルは以下の3つだ。

- 再販売モデル

- 委託モデル

- サービス・フィー・モデル

再販売モデル

再販売モデルは、顧客であるブランド・パートナーからBaozunが製品を買い取り、ブランド・パートナーのサイトかBaozunの自社サイトで販売するモデルだ。

サービス・フィー・モデル

サービス・フィー・モデルは、以下のサービスの内、1つ以上をブランド・パートナーへ提供し、その対価としてサービス・フィーを徴収するモデルだ。

- ITソリューション

- オンライン・ストアのオペレーション

- デジタル・マーケティング

- カスタマー・サービス

委託モデル

最後に、委託モデルは、上記のサービス・フィー・モデルに、倉庫での製品保管や出荷・配送を加えたサービスだ。

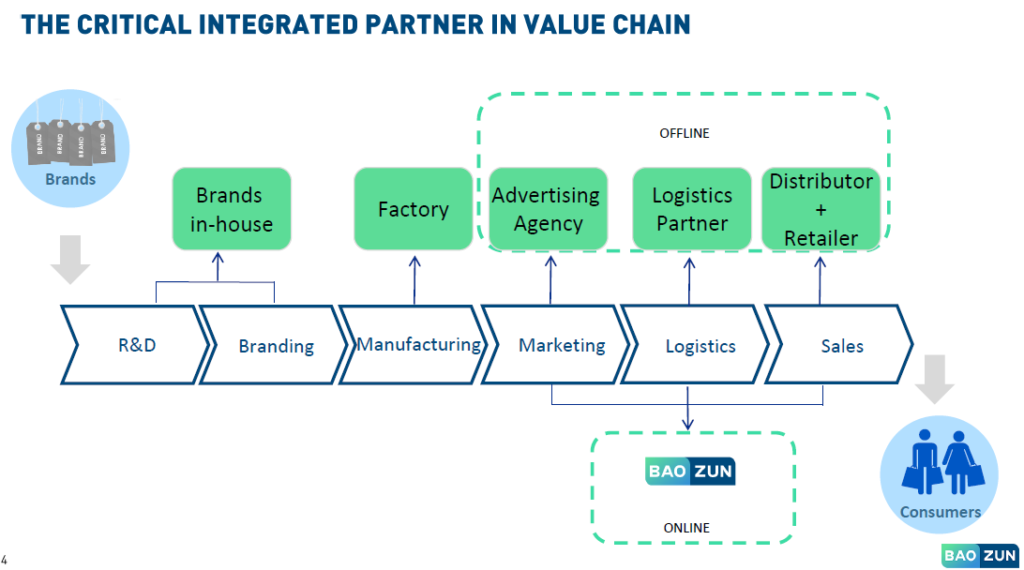

このスライドが分かりやすいかもしれない。オフライン上で広告・配送・販売をそれぞれ担っていた広告代理店・配送業者・小売の役割を、Baozunはオンライン上でまとめて担っているのだ。

顧客(ブランド・パートナー)

次に、Baozunの顧客(ブランド・パートナー)を見ていこう。

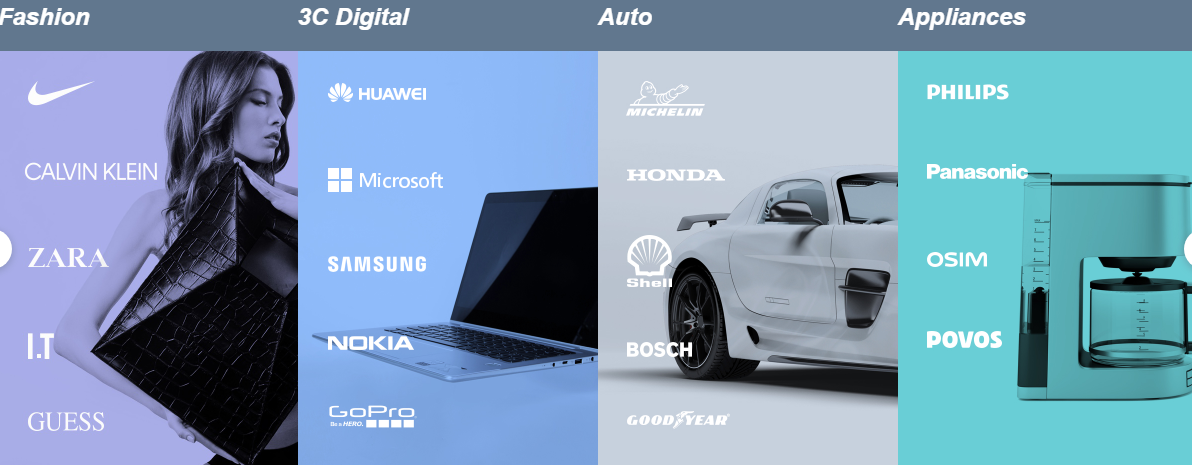

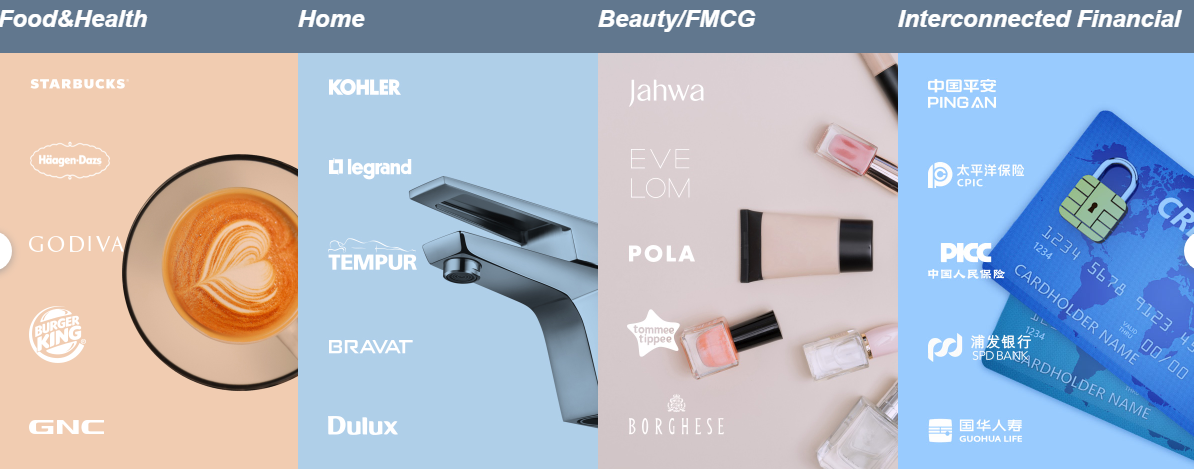

2018年9月時点で172ものブランド・パートナーを抱えており、業種は多岐に渡る。ファッション、電子機器、車、食品から化粧品に渡るまで幅広い。

下記の通り、その多くは中国国外の大企業で、パナソニックやホンダ、Pola等の日本企業も含まれる。主に、外国企業が中国でEC事業を行う際の、サービス提供会社と言えるだろう。

一方、今話題になっているHuaweiや平安等の中国企業も一部の顧客として抱えている。

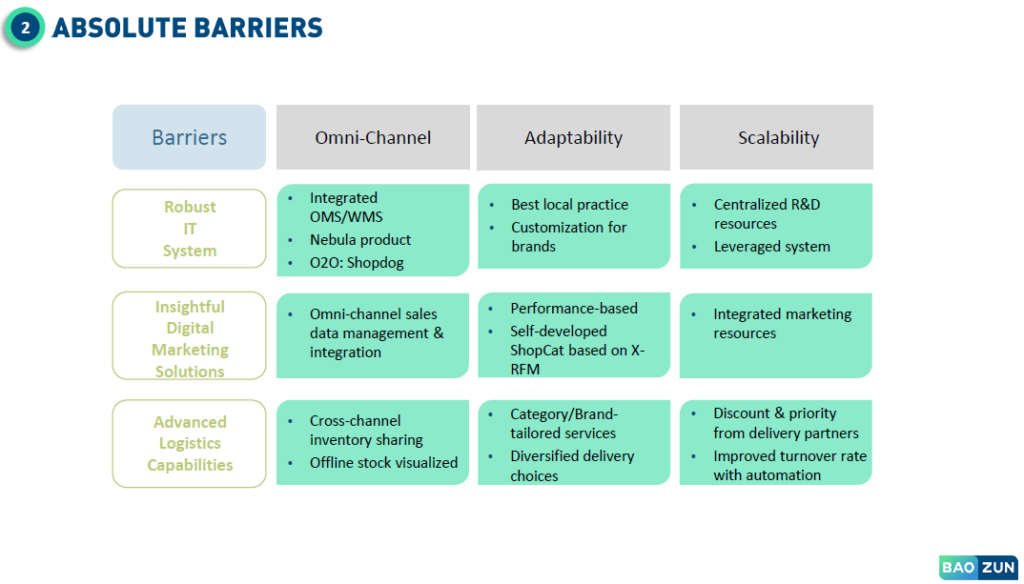

競争優位性

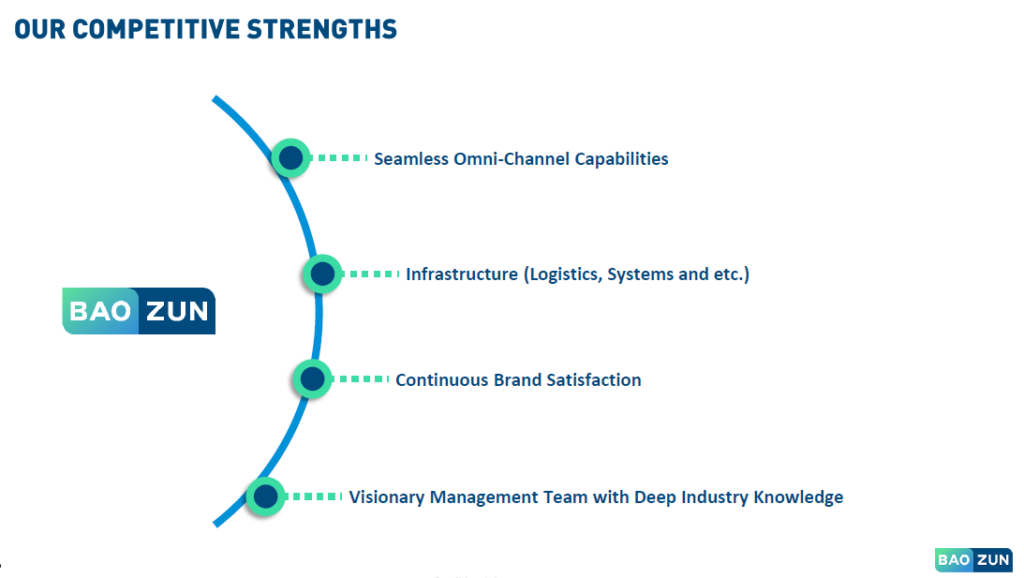

Baozunが公開している資料に、競争優位性を纏めたスライドがあるので、見てみよう。

4つあり、オンライン・オフラインを統合したオムニチャネルの運営能力。ロジスティクスやITシステム等のインフラ。顧客であるブランドの継続的な高い満足度。そして、経営陣の業界経験・知識だ。

この内、最初の2つについて、より詳しく説明しているのが以下のスライドだ。

オムニチャネルについては、発注や倉庫管理等の自社システムを使って、オンラインからオフラインまでのデータや在庫管理を効率よく行うこと。

次に、顧客毎にマーケティングや配送手段を最適化できるカスタマイズ能力。

最後はスケールメリットで、具体的にはITシステムの構築能力や配送パートナーから割引や配送の優先を得られていることを挙げている。

キーになる営業指標

次に、キーになる営業指標を見ていこう。

ブランド・パートナー数

先ず、ブランド・パートナー数は、2015年から順調に数を伸ばしている。

GMV

GMVはGross Merchandise Valueの略で、日本語だと流通総額又はグロス売上高と呼ばれる。つまり、ECサイト上で販売した製品の売上高総額と言える。

ここで注目すべきは、ディストリビューション(販売)GMVとノン・ディストリビューションGMVの推移で、販売GMVが占める割合が著しく低下している。上述した販売モデル、つまりBaozunによる再販売モデルではなく、サービス・モデル、つまりECの周辺サービスをブランド・パートナーに提供するモデルが大きく伸びている。

平均GMV

平均GMVは、2015年から2017年にかけて倍増しており、好調だ。

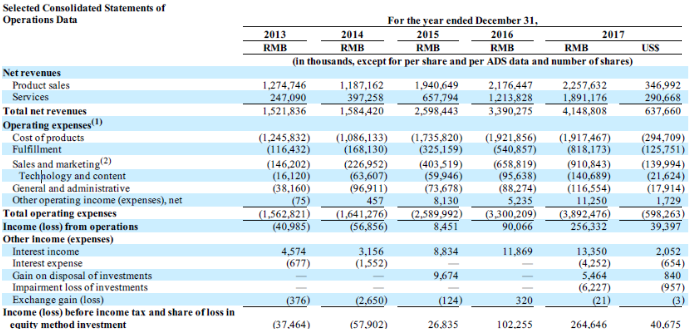

損益計算書

続いて、簡単に財務情報を見ていこう。

ネット売上高

ネット売上高は、上で見たGMVの推移の通り、サービスが占める割合が大きく高まっている。

Baozunは自社製品を販売しているわけではないので、製品売上高(Product sales)による利益幅は薄いはずだ。従って、サービスの割合が増えているのは良い傾向と言える。

製品価格

製品価格(Cost of products)の割合が落ちているのは、ネット売上高における製品売上高の割合が落ちていることが主な理由だろう。

出荷費用

出荷費用(Fulfillment)の割合も高い。これは、現在香港を含む中国10都市にBaozunが有する倉庫のリース代が載っていることが大きい。

ちなみに、Baozunは、中国の大手配送会社であるSF Expressを通じて、中国100都市に翌日配送を実現している。

マーケティング費用

マーケテイング費用の割合も高い。Baozunでは、WeChatやWeibo等にソーシャル・メディアのプラットフォームを構築している。

営業利益

2014年まで営業損失だったのが、2015年から黒字化し、2017年には営業マージンが6%まで上がっている。今後、製品販売ではなくサービスの売上高割合が上がるにつれ、更に営業マージンが上がっていくだろう。

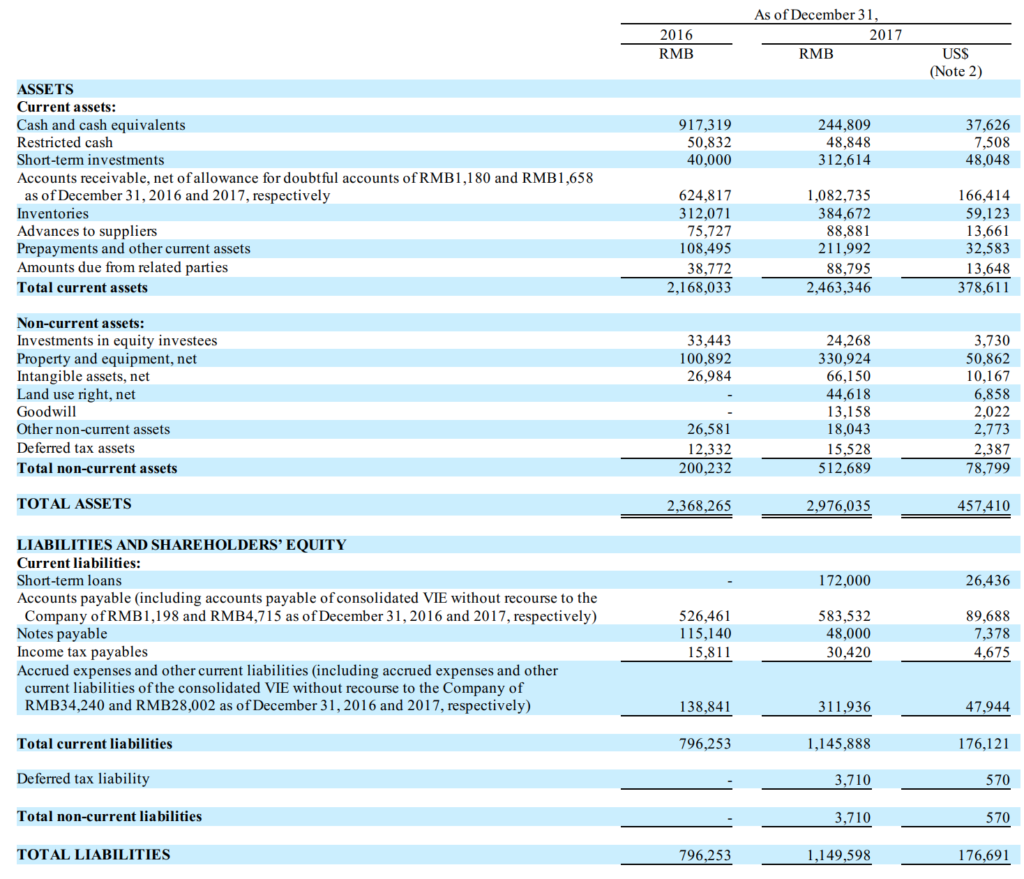

貸借対照表

詳細は割愛するが、ここでは一つ、Accounts payable(買掛金)に含まれるVIEという用語を覚えておくと良いだろう。

VIEとは、中国企業が海外市場に上場する場合や、外国企業が中国企業に投資する場合に用いられる、スキームだ。AlibabaやTencentの会社ストラクチャーにも見られるものである。

バリュエーション

最後に、参考までに、Baozunのバリュエーションを見ておこう。

- P/E (Forward): 32.0x

- P/B (Forward): 5.4x

- P/Sales (Forward): 2.2x

- P/GMV(Historical, LTM): 0.4x

何れも、Forward(2018年予測)ベースの値だ。それぞれ、P/Eは時価総額/当期純利益、P/Eは同じく簿価純資産、P/Salesは売上高である。

全世界的に株価が調整され落ちてきているが、Baozunも同様で、この半年で半額近くまで落ちている。P/Bだけ見ると高い印象を受けるが、P/EやP/Salesは特段高いとは思わない。

ちなみに、株主にはアリババやソフトバンクが含まれる。

まとめ

今回は、中国にてE-Commerceのサポート事業を行っているBaozunを見てきたが、いかがだっただろうか。

- Baozunは、中国国外の大企業が、中国国内でEコマース販売を行う外注パートナー

- 顧客製品の再販売事業と、マーケティングや出荷・配送等サービス事業を展開

- ここ3年でサービス事業の割合が大きく増加

- 日本の大企業では、ホンダやパナソニック、Pola等が顧客に含まれる

- 世界的な株価低下や、貿易戦争の影響を受けることもあり、バリュエーションは落ち着いてきた印象

特にアジアでは、今後更にEコマース事業が伸びてくるので、こういった周辺事業を提供する会社もしっかりチェックしていけると良いだろう。

東南アジア最大のEコマース企業 Lazadaのビジネスモデルを把握しよう

東南アジア最大のEコマース企業 Lazadaのビジネスモデルを把握しよう  B2Bの出張手続きを変革する、 ユニコーン入りしたスタートアップのTripActionsとは

B2Bの出張手続きを変革する、 ユニコーン入りしたスタートアップのTripActionsとは  返品を最適化する次期ユニコーン候補 Optoroのビジネスモデルとは

返品を最適化する次期ユニコーン候補 Optoroのビジネスモデルとは