植物性の人口肉を製造・販売するアメリカのBeyond Meatが、先週末に遂にIPO申請をした。僕は、ニューヨーク時代に飲食業に携わったことと日本が世界に誇れる分野の一つが食だと思っているので、この分野には強い関心がある。

今回は、このBeyond MeatのIPO Prospectus(目論見書)を見て、その内容を整理・分析しよう。

Beyond Meatとは

Beyond Meatは、2009年に設立され、本社をカリフォルニアに置いている。CEOのEthan Brownは、僕はまだ会ったことがないが、コロンビアMBAの大先輩である。

彼らは、植物性の人口肉(牛肉や豚肉、鶏肉)を開発、製造、販売している。人口肉はアミノ酸・脂質・ミネラル・水を元に作られるそうだ。

従業員は計355名いて、内訳は以下の通りだ。オペレーションとは、主に工場で働く人員のはずで、競争優位の源泉を作るR&Dのエンジニア・研究員を44名抱えている。おそらく多くはph.Dを持つ博士だろう。

エンジニア・研究員:44名

セールス:35名

ファイナンス:11名

その他:32名

合計:355名

ちなみに、僕は肉をほとんど食べない代わりに、Beyond Meatを始めとする人口肉を食べている。この3年位だろうか。人によって感想は分かれるが、僕は人口肉を美味しく食べているし、肉を食べなくなっても特段問題は発生していない。

販売製品

続いて、会社をもう少し細かく見ていく。先ずは、販売製品だ。

Beyond Meatは、主に2つの製品を売っている。冷蔵品(Ready-to-cook)と冷凍品(Ready-to-heat)だ。

冷凍:$13M(2017)、$11M(2018) yoy-12%成長

直近9ヶ月の売上高を見ると、冷蔵品と冷凍品で逆のトレンドになっていることが分かる。下記で触れるレストランでのThe Beyond Burgerの売上高増加等が理由で、冷蔵品は大きく成長している一方、冷凍品は減少している。レストランでは、主に冷蔵品を販売しているからかもしれない。

販売チャネル

次は、販売チャネルだ。

Beyond Meatは主に2つのチャネル、小売とレストランを持っている。小売は、卸先のスーパー等で冷蔵と冷蔵のパッケージ品を販売、レストランではThe Beyond Burger等を食事として販売している。

レストラン:$4M(2017)、$19M(2018) yoy344%成長

直近 9ヶ月間の売上を見てみると、何れも1年前と比較して大きく成長しているが特にレストラン販売の伸びが凄い。The Beyond Burgerというハンバーガー製品をアメリカ全土でローンチしたことが理由らしく、現在11,000ものレストランで販売されている。

製造・R&D

続いて製造・R&Dだ。

会社は、現在ミズーリ州にある2つの自社工場を持っている(正確に言うとリース)。加えて、パートナーと共同製造しているようだ。売上の急速な拡大に追いつくため、2019年第一四半期までに、昨対で月間製造量を3倍に増やすべく、設備投資を行っている。

また、R&Dの一環として、カリフォルニアにイノベーション・センターを建設した。優秀な研究員やエンジニアの採用も目的の一つだろう。

$8M(2017)

$18M(2018の9ヵ月間)

各年の設備投資額を見ると、年々増加している。主に、2017年はイノベーション・センターの建設費用、2018年は製造キャパシティの拡大のためだ。

これらの支出は、主に借入($30M。2018/9時点)によって賄われているはずだ。工場やイノベーション・センターといった固定資産の設備投資は、担保が取れるので銀行からの借入を受けられやすいからだ。

マーケティング

消費者向けの製品を販売するBeyond Meatにとって、マーケティングは非常に大事だ。マーケティング費用のみの数値は表記がなかったが、IPOで調達する資金の相応分をマーケティングに投入するはずだ。(IPOでは$100Mを売り出し予定)

彼らがマーケティング戦略の一つとして挙げているのが、セレブリティやインフルエンサー等とコンテンツを作ることだ。

例えば、レオナルド・ディカプリオはBeyond Meatに投資をしていて、ラッパーのSnoop Doggは彼自身のInstagramに以下の投稿している。

セレブがイケてるスタートアップに投資する流れは、アメリカでは既にかなり広まっている。スタートアップ側からすれば、投資を受けたというニュースや彼らがSNSで自社製品をアップしてくれれば、大きなマーケティング効果が得られる。

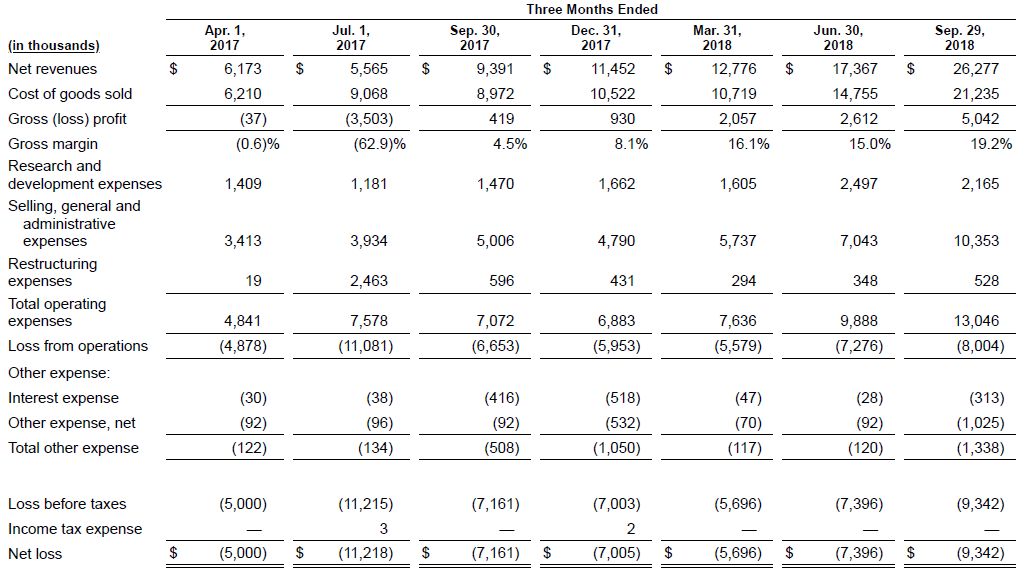

損益計算書

続いて、ファイナンシャルを見ていく。

先ずは売上高や粗利益の推移を見てみよう。

4半期毎の売上高推移を見ると、2017の7月を除いて、前の期から継続的に増加していて、特に2018/9は50%超も成長している。粗利益についても、最初の2四半期は赤字なものの、その後黒字転換し、毎四半期毎に粗利益率が改善している。

Beyond Meatの売上原価は、主に原料・製造の人件費・共同製造費・パッケージング費用等だ。製造の人件費と共同製造費については、製造量が増えて工場の稼働率が上がるにつれて割合が低くなる。原料やパッケージング費用は、製造量が増えるとサプライヤーに対して交渉力が上がり、ボリューム・ディスカウントが効くようになり、費用割合は落ちていく。今後製品の売上高が増え、製造量が増える分、更に粗利益率は改善していくだろう。

次に、その他費用や純損失を見よう。

純損失と書いたように、Beyond Meatは純損失が続いている。2018年に入ってからは、広告費と人件費を含む販売・一般管理費と純損失の金額が凡そ同じ位で、金額は増加傾向にある。

販売チャネルの拡大/販売量/製造量の増加に伴って粗利益は改善するだろうし、販売チャネルの拡大が一息し、一定のブランド認知がなされれば、広告費の対売上高の割合は減少するだろう。

小売での販売は競合による参入障壁が無いが、レストランでの販売は参入障壁があるだろう。何故なら、レストランは他多くの競合と直接契約し、競合の人口肉も自社のメニューに載せるとは思えないからだ。販売チャネルの分析で見たように、レストラン経由の売上高は成長率が高く、Beyond Meatもそちらに比重を重くしてリソース配分しているはずだ。

キャッシュ・フロー

キャッシュ・フローについても、簡単に見ておこう。

上述したように、オペレーションでは赤字であり、イノベーション・センターや工場の生産能力拡大のために設備投資をしているので、OperatingとInvesting activities共にマイナスだ。これを補っているのがFinancing activitiesにある資金調達で、Beyond meatは優先株と借入によって資金を確保している。最終的に、Series Hまで、優先株で資金調達をしている。

投資家・株主構成

最後に、投資家・株主構成を見ていこう。

Obvious Ventures:10.4%

DNS Capital:9.1%

Tyson New Ventures: 6.6%

Cleveland Avenue: 5.4%

経営陣: 27.7%

最近、Mary Meeker等が独立して話題になっているKPCBが筆頭株主で入っている。Obvious VenturesはTwitterの共同創業者であるEv Williams等によるVC。DNSはHyattホテルの創業家であるPritzker家のファミリー・ファンド。Tyson New Venturesは巨大食品会社TysonのCVC。Clevelandは飲食のスタートアップに特化したVCだ。

個人的に面白いと思うのは、Clevelandだ。アメリカでは、Cleveland等、飲食に特化したVCが立ち上がっている。

まとめ

今回は、IPOを申請した人口肉スタートアップのBeyond Meatについて投稿してみた。いかがだっただろうか。以下が本投稿の纏めになる。

- Beyond Meatは、未来のたんぱく質と言える植物性の人口肉を開発、製造、販売するスタートアップ

- 売上は、冷凍品が減少する一方、冷蔵品が大きく成長

- 販売チャネルは、小売と比較して、レストランが大きく成長

- 製造は、2つの自社工場に加えて、パートナーと共同製造

- ボリューム・ディスカウント等で、売上の伸びと共に粗利益率が改善

Beyond Meatは、人口肉が家畜肉と比較して、下記の通り人の健康・気候変動・世界のリソース・動物福祉の観点から良いとしている。一方で、人口肉を家畜肉の代替としてではなく、消費者により多くの選択肢を与える、家畜肉と並列のものと考えている。

味の質が上がり、レストランや小売等の販売チャネルが増えることに付け加え、接続性や健康・動物福祉の観点からよりクールなブランド・イメージが付いていけば、今後も引き続き、力強く成長していく会社になるのではないだろうか。

[…] 現在プロテインを摂取するための主な食品である肉や魚等を、よりサステイナブルに生産するスタートアップが、このカテゴリーに含まれる。例えば、植物性の肉や魚、大豆で出来たミルク、更にはコオロギ等昆虫から作ったパワー・バー等がそうだ。以前の記事で紹介したBeyond Meatもここに入る。 […]