東南アジアのスタートアップ投資についての第三弾。最後の今回は、Exit方法についてまとめてみる。

僕がこれまでVC投資家の皆さんと話していて感じたのは、東南アジアのスタートアップはExitが限られているということだ。この点について、検証していきたい。

アメリカと日本におけるExit方法

東南アジアを見る前に、先ずはアメリカと日本のExit方法について見ていこう。

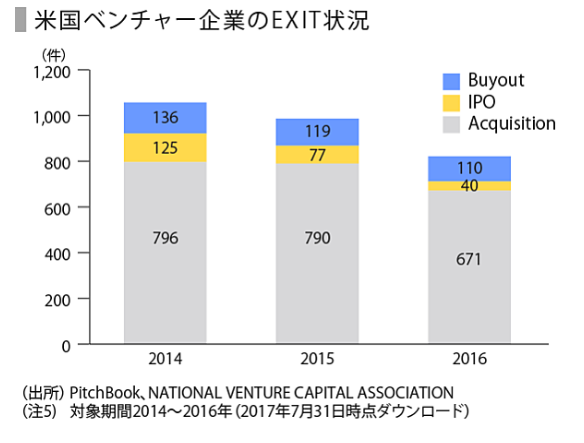

最初にアメリカについて。BuyoutとAcquisitionをM&Aと見なすと、2014-2016はExitの約90%がM&A経由である。Exit総数も、年々減少しているものの、800以上のExitがあり、豊富だ。

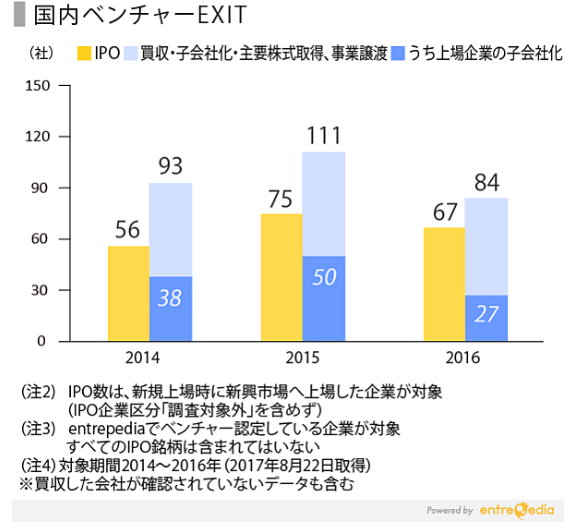

続いて日本。アメリカと異なり、IPOが約40%を占めている。Exit総数は150程度で、年々減少傾向。総数ではアメリカの2割程度だが、IPOの数は2015年でほぼ同数、2016年では日本の方が多い。

これは日本のMothers市場の存在が理由だろう。Mothersは上場時の時価総額が数十億~百億円程度で上場できる。このサイズは、アメリカだとシリーズBかC位の規模で、上場することはできない。つまり、アメリカにおける未上場市場の資金調達を、日本ではMothersが代わりに行っている。

つまり、アメリカでは未上場市場、即ちVC等のプロフェッショナルが担っている資金調達を、日本ではMothersを介して個人が担っていると言えるだろう。一般的に個人の方が価格は上がりやすい傾向にあると思う。

東南アジアにおけるExit方法

では、東南アジアのExitはどうなのだろうか。

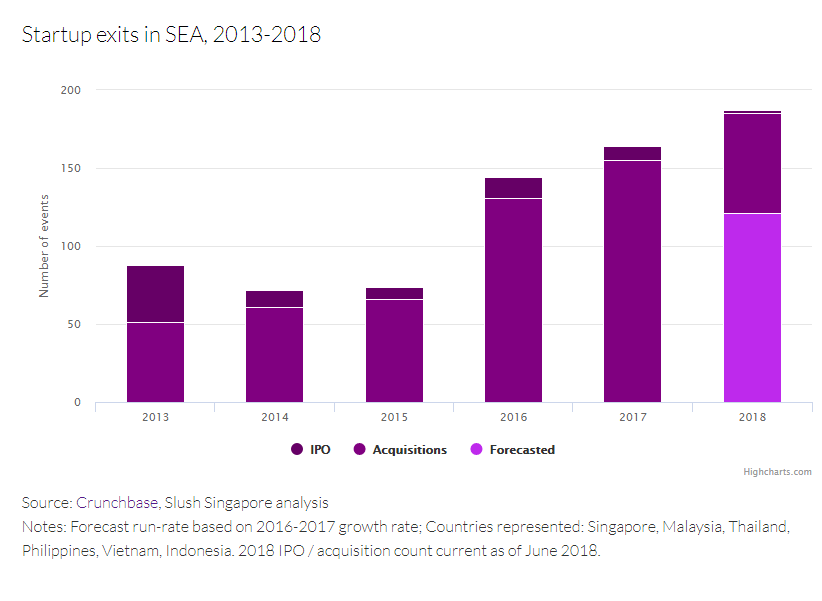

Exitの内訳については、アメリカと同様でM&Aが圧倒的に多く、90%程度を占める。Exit総数については、アメリカや日本とは異なり、増加傾向にあり、2016年には日本とほぼ並んでいるのが分かる。

僕は、5-10年というスパンで考えると、今後はM&A数の増加に加えて、IPOも増加していくと思っている。

マザーズ:248億米ドル 香港GME:19億米ドル シンガポール カタリスト:7億米ドル

というのも、マザーズと比較すると、例えば香港のGMEやSGのカタリスト等は、取引量が圧倒的に少なく、東南アジアの他証券取引所については更に低い。今後スタートアップの認知が徐々に高まり、東南アジア諸国の一人当たりGDPが上がっていけば、マザーズのように個人による投資が増えていくと考えるからだ。

主なM&AによるExit案件

| 対象会社 | 対象会社事業 | 金額 | 買収時期 | 買い手企業 |

| Uber(東南アジア) | ライドシェア | 不明 | 2018/3月 | Grab |

| Kartuku、Midtrans、Mapan | フィンテック | 不明 | 2017/12月 | Go-Jek |

| Lazada | E-commerce | 米10億ドル | 2016/4月 | Alibaba |

| iproperty | 不動産ポータル | 米5.3億ドル | 2015/11月 | REA Group |

| Jobstreet | 求人ポータル | 米5.9億ドル | 2014/11月 | Seek Asia |

最後に、東南アジアにおける主なスタートアップのM&A事例をまとめてみた。

最初のポイントは、東南アジアの巨大スタートアップによる買収。GrabとGo-Jekは、東南アジアのライドシェア2トップで、何れも自身がユニコーンだ。これら2社を始めとして、大規模な資金調達をしているスタートアップが、その周辺事業のスタートアップを買収している。

次のポイントは、中国の巨大テック企業による買収。上の表にあるAlibabaに加えて、TencentもSanook等を買収している。

3つ目のポイントは、オーストラリア等のテック企業による買収だ。REAとSeekは何れもオーストラリアに本社を置く会社である。日本では、楽天が2013年にVikiを買収している。

今後は、これらに加えて、東南アジア地場の大企業によるM&Aが増加するのではないかと思う。CVCを起ち上げたりやVCにLP投資をしている地場企業も徐々に増えていて、業界の理解が相応に深まってくれば、徐々にこういったケースが増えていくだろう。

まとめ

今回は、東南アジアにおけるExitについて見てきた。いかがだっただろうか。

上述した内容を簡単にまとめると以下のようになるだろう。

- アメリカはExit800件程度の90%がM&Aで、2014−2016は総数が減少傾向

- 日本は150件程度の40%がIPOで、減少傾向。IPOが多いのは、個人が取引売買シェア60%を占めるマザーズ市場の存在が理由

- 東南アジアは200件弱の90%がM&Aで、増加傾向。今後更に数は増えていくか

- 東南アジアのM&Aは、巨大スタートアップや中国のテック企業等によるものが多い

今後のExit環境について、僕個人としては、一人当たりGDPの増加に伴い個人投資家が増えて、SGカタリスト等の取引量が増えることもあり、域内におけるIPO数が少しずつ増えること。そして、域内の大企業によるM&Aの増加を予想している。